20년 상환으로 아파트를 사면

최근 부동산 시장이 활발하게 움직이면서 많은 사람들이 아파트 구매를 고려하고 있죠. 특히, 20년 상환으로 아파트 대출을 받는 경우 어떤 효과가 있을지에 대해 고민해보려 해요. 대출 금액 5억 원을 기준으로 이자와 원금 상환 금액을 계산해보니 흥미로운 결과가 나왔답니다.

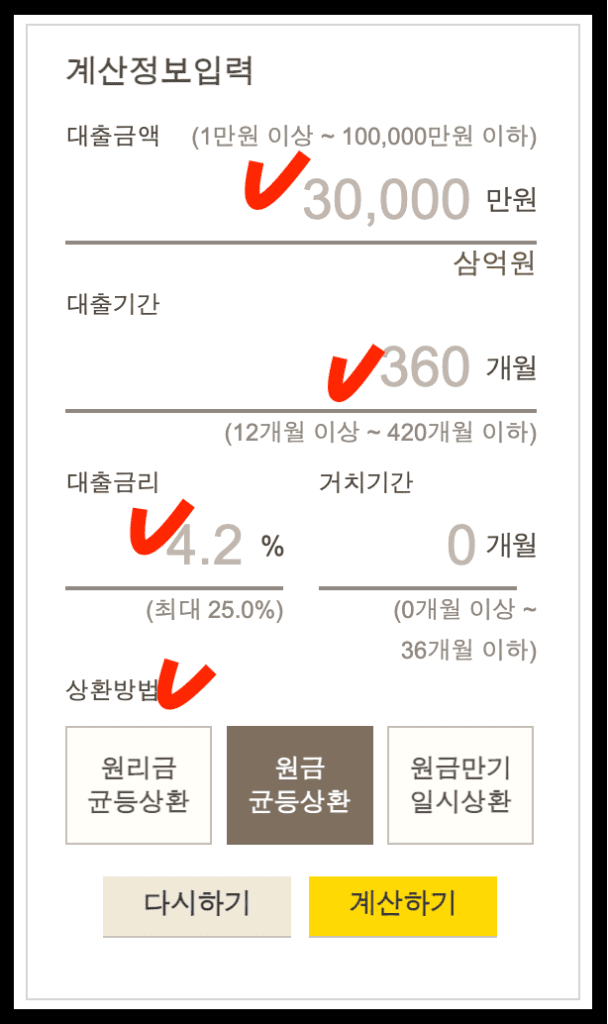

20년 상환으로 아파트를 구매한다는 것은 보통 장기 대출을 의미해요. 대출 금액은 5억 원으로 잡고, 이자율은 4.2%로 가정해 보았어요. 이 경우 월 원리금을 어떻게 상환할 수 있을까요? 연간 이자율이 4.2%라면 매달 상환해야 할 금액은 상당히 부담스러울 수 있어요.

대출 금액 및 이자 계산

여기서 대출 금액 5억 원을 20년 동안 상환하기 위한 이자와 원금을 계산해보겠습니다. 원리금 균등상환 방식으로 진행하는 경우, 매달 상환해야 할 금액은 약 3,200,000원이 될 것으로 예상돼요. 이 계산기를 통해 월별 상환액을 확인할 수 있는 사이트도 소개해드릴게요.

이자와 원금의 비율이 어떻게 나누어지는지 시각적으로 이해하기 위해, 아래 그래프를 보세요. 초기 몇 년 동안은 이자가 많이 포함되어 원금 상환이 적게 이루어지는 구조예요.

물가상승과 아파트 가격 상승

물가상승에 따라 아파트 가격이 계속해서 상승하는 것은 불가피한 현실이에요. 최근 3년 사이에 아파트 가격이 평균 10% 이상 상승했어요. 만약 우리가 대출을 통해 5억 원으로 아파트를 구입했다고 가정하면, 3년 뒤에는 아파트의 가치가 약 5억 5천만 원으로 늘어날 수 있다는 것이죠. 이는 대출을 받은 사람에게 장기적으로 유리하게 작용할 수 있어요.

실제 상환 금액 분석

20년 동안 매달 3,200,000원을 상환하면 총 상환액은 약 7억 6800만 원이 되는 셈이에요. 이를 통해 총 이자 비용은 약 2억 1800만 원이 되는 것이죠. 그리고 아파트 가격 상승을 감안했을 때, 초기 투자에 대한 리턴이 매우 매력적일 수 있어요.

대출 상환 스케줄 예시

대출 상환 스케줄을 간단히 살펴보면, 처음 12개월 동안 이자가 약 2억 원에 이르는 반면, 원금은 1억 원 정도 상환하게 됩니다. 이러한 패턴은 대출 초기에는 이자 부담이 크기 때문에 특별한 계획이 필요해요.

마무리

결국, 20년 상환으로 아파트를 구매하는 것은 많은 사람들에게 장기적인 투자로서 충분한 가치가 있을 수 있다는 결론을 내릴 수 있어요. 하지만 대출을 받기 전에는 여러 요소를 충분히 고려해야 합니다. 대출 이자, 원금 상환 계획, 아파트 가격 상승 등을 종합적으로 분석하여 지혜롭게 투자하시길 바래요.

이 글이 아파트 구매를 고민하는 분들에게 도움이 되었으면 좋겠어요!

#태그 #아파트구매 #대출계산기 #부동산 #주택담보대출 #상환계획 #금리상승 #물가상승

'부동산에 대한 얇은 지식' 카테고리의 다른 글

| 청년주택은 무엇일까?? (0) | 2025.03.17 |

|---|---|

| 25년 3월 송파구 아파트 경매 (0) | 2025.03.17 |

| 아파트 구입 최악을 계산하면 (0) | 2025.03.16 |

| 신혼부부 보증금 지원사업 (0) | 2025.03.13 |

| GH 장기전세 현재 접수중 (0) | 2025.03.10 |